-

한국 증시에서 나타났던 유동성 장세의 사례들경제 2023. 11. 14. 19:37유동성 장세라는 틀로 본 최근 시장

외국인에 의한 유동성 장세

3월 초 1,000p를 하회하기도 했던 KOSPI가 1,300p대 중반까지 단숨에 올라섰다. 최근 장세가 일시적인 베어마켓 랠리인지, 아니면 추세적인 상승세로의 반전인지에 대해 많은 이야기들이 오가고 있다.

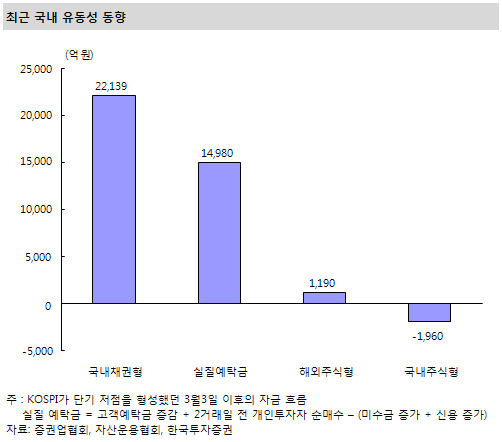

현 장세에 대한 가장 무난한 해석은 ‘유동성 장세’가 나타나고 있다는 점일 것이다. 시중에 풀린 돈의 힘으로 주가가 올라가고 있다는 해석이다. 3월 이후 주가를 끌어올린 유동성은 ‘국내 유동성’이 아니라 ‘해외 유동성’이다. 외국인들의 공격적인 매수세가 주가를 끌어올렸기 때문이다.

최근 들어서는 국내 유동성의 주식시장 유입이 감지되고 있다. 주식형 펀드에서는 주가 상승을 이용한 환매가 나타나고 있지만, 직접 투자자금은 주식시장으로 유입되고 있다. 유동성의 핵심은 해외 유동성이고, 최근 들어 개인 투자가들의 직접 투자자금이 가세하고 있는 것이 최근 유동성 랠리의 내용인 것이다.

한국 증시에서 나타났던 유동성 장세의 사례들

일단 과거의 유동성 랠리의 사례들을 검토해 봤다. 역사가 똑같이 반복되는 것은 아니지만, 그래도 과거의 사례를 통해서 나름의 아이디어를 얻어 보는 것도 의미가 있다고 생각하기 때문이다. 그런데 흥미로운 것은 과거 한국 증시에서 나타났던 유동성 장세의 대부분은 내부 유동성의 주식시장 유입이 아니라 외국인에 의해 주도됐다는 점이다. IMF 이후 한국 증시에서 유동성 장세는 모두 6차례 있었다.

대부분이 시장 금리가 됐건, 정책 금리가 됐건 금리의 하락으로 촉발됐고, 경기 하강 국면에서 나타났던 반등 장세였기 때문에 유동성 장세라고 이름 붙일 수 있다고 본다. 모든 유동성 랠리의 사례들에서 외국인의 공격적인 순매수가 주가 상승을 견인했다. 아래 표에 정리된 것처럼 1~5차 유동성 랠리는 모두 외국인의 외끌이 순매수에 의해 나타났고, 2004년의 6차만이 예외적인 경우였다.

과거 유동성 랠리의 평균 상승률은 35%였다. 61.4%가 급등했던 IMF 구제금융 직후의 유동성 랠리의 사례를 이상치(outlier)로 보고 이를 제외할 경우의 평균 상승률은 30.8%였다.

3월 저점부터 최근까지 KOSPI가 30% 넘게 올랐기 때문에 과거의 평균치만을 놓고 보면 이미 주가는 오를만큼 올랐다고 볼 수도 있다. 평균치라는 함정은 있지만, 돈의 힘으로 가는 장세이니 고점을 가늠하기 어렵다는 시각보다는 시장 대응에 도움이 될 수 있을 것이다.

시장의 기업이익 전망치에는 낙관적 편향이 들어가 있는 것으로 보여

여기서 주가가 더 올라가는 시나리오는 돈의 힘이 아니라 실제로 실물 부문이 좋아지는 것이 될 것이다. 결국은 기업 이익의 증가 여부가 중요하다. 쉽지 않은 것은 사람들의 예상치보다 늘 주가가 빠르게 움직인다는 점이다. 실물 경기가 회복되고 기업이익이 늘어났다는 것을 모두가 인지하는 시점은, 이미 주가가 바닥권 대비 많이 오른 후일 것이다. 한계는 있지만 그래도 현재 시장에서 생각하고 있는 기업 이익 전망치를 가지고 논의를 해 볼 수밖에 없다.

올해 전체적인 기업 이익 전망치에는 다소 낙관적인 편향이 들어가 있다는 것이 필자의 견해이다. 올해 기업 이익 전망치와 관련한 시장의 컨센서스는 상저하고(上低下高)이다. 아래 그림은 Fn-Guide에서 집계하고 있는 분기별 기업이익 전망치이다. 2008년 4분기를 저점으로 기업 이익 전망치는 점차 늘어나는 것으로 전망되고 있다.

그런데 금년 4분기 순이익 전망치가 2007년 4분기에 기록됐던 이익 총량보다 크다. 2007년은 중국이 두 자리수의 성장을 하던 시기이고, 미국의 소비도 크게 위축되지 않았던 시기였다. 상당히 가파른 경기 회복을 전제한다고 하더라도 금년 하반기에 대한 시장의 이익 전망 컨센서스에는 거품이 들어가 있을 가능성이 높다.

다음 그림도 이런 의심을 뒷밤침해준다. 작년 9월 이후의 상장사 분기별 순이익 전망치 변화 추이인데, 금년 1, 2분기 실적 전망치는 크게 낮췄지만, 하반기의 이익 추정치는 크게 하향 조정되지 않았다. 하반기 이익 추정치는 ‘좋아졌으면’이라는 덕담이 반영돼 있는 수치일 수 있다는 생각이다.

#외국인에 의한 유동성 장세 #유동성 장세라는 틀로 본 최근 시장

#외국인에 의한 유동성 장세 #유동성 장세라는 틀로 본 최근 시장'경제' 카테고리의 다른 글

드러나는 미국 금융위기 해결 방안 (0) 2023.11.14 주목받지 않는 신호(4)- 싸그리 다 잡혔다. (0) 2023.11.14 5000만원짜린데 품절 대란…"무슨 짓을 해서라도 구하고 싶다" (0) 2023.11.11 토요타 캠리 2500cc의 노림수 (0) 2023.11.04 "삼성전자, 3Q 반도체 적자 4조에도 매수 기회…이유는" (1) 2023.09.21